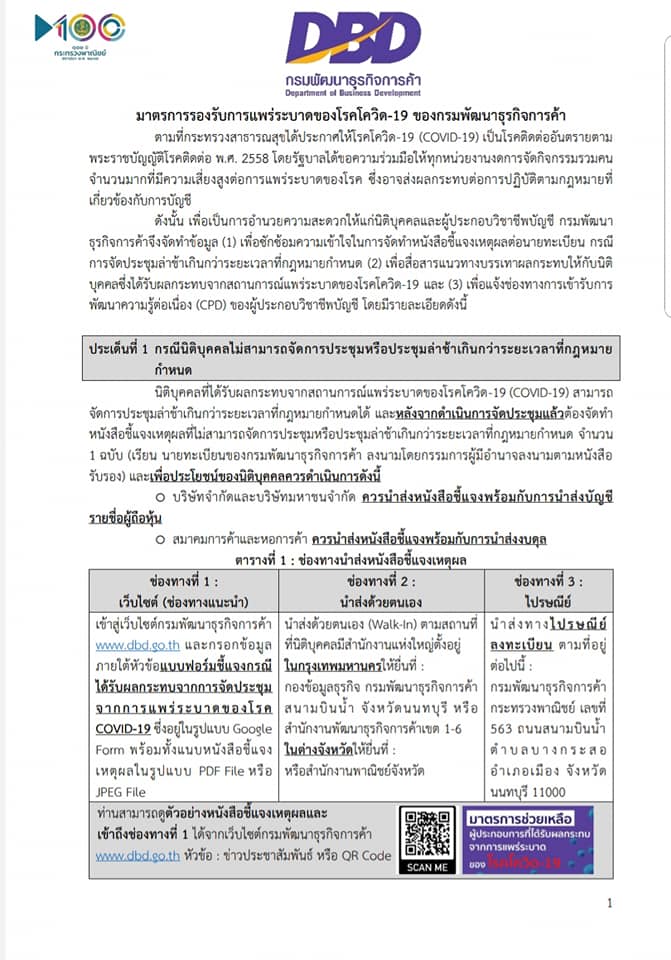

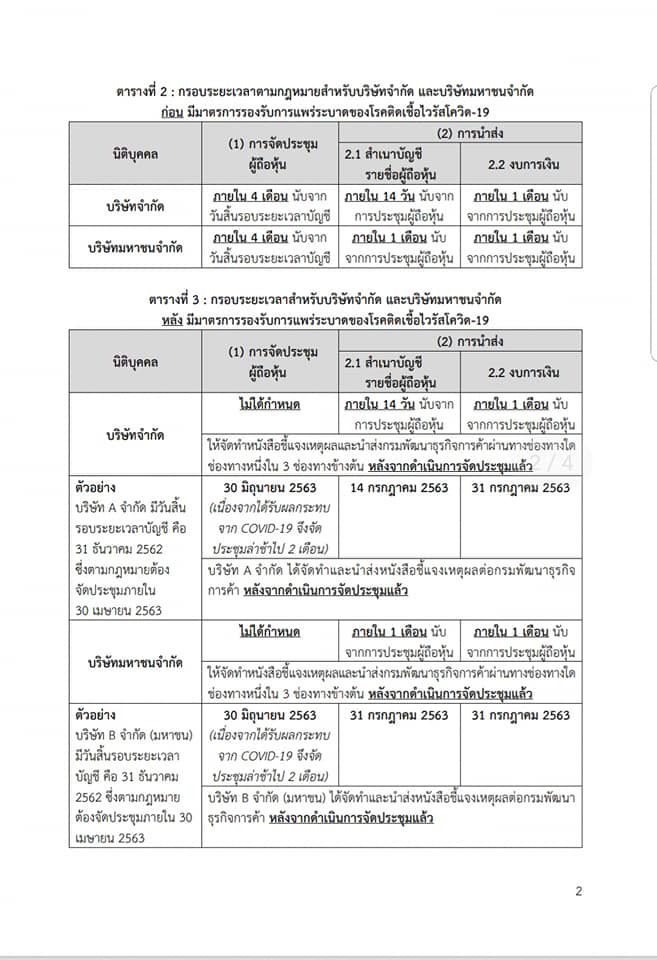

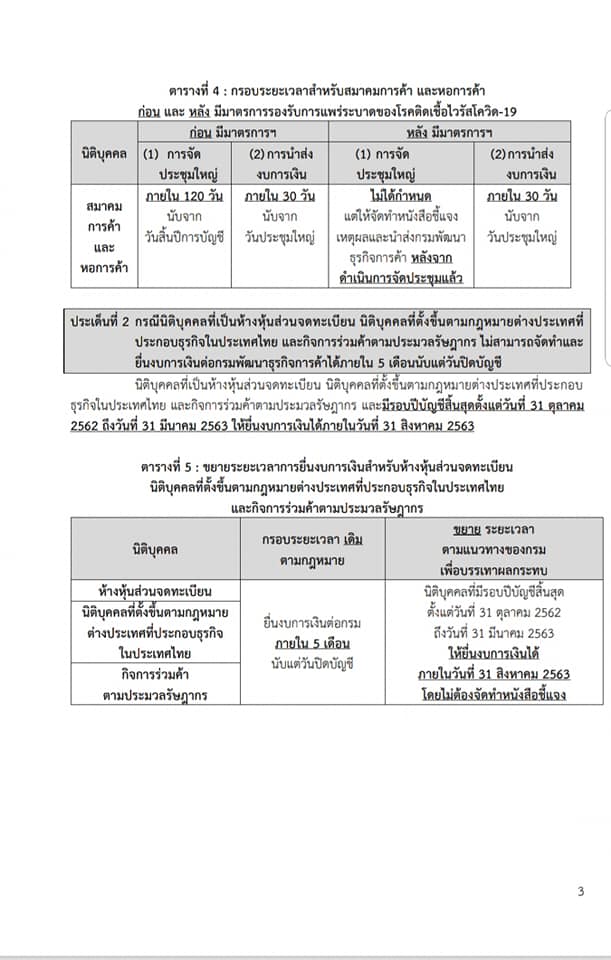

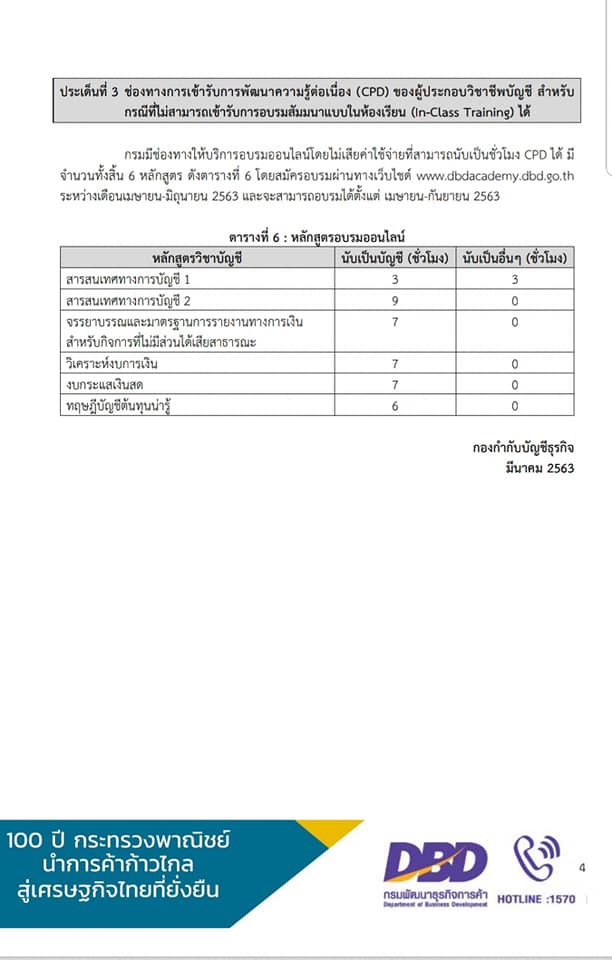

ถ้าเป็นช่วงเวลาปกติเดือนนี้สำหรับเพื่อนร่วมวิชาชีพคงเป็นช่วงโค้งสุดท้ายในการปิดงบปีและเตรียมยื่นงบการเงินนะคะ วันนี้ทางทีมงานมีมาตรการรองรับในช่วงการแพร่ระบาดของโรคโควิด-19 ของกรมพัฒนาธุรกิจการค้าที่ออกเพื่ออำนวยความสะดวกให้แก่นิติบุคคลประเภทต่างๆและผู้ประกอบวิชาชีพบัญชี ทั้งเรื่องการประชุม ยื่นงบ และเก็บชั่วโมงอบรมนะคะ เพื่อให้ท่านได้วางแผนรับมือในช่วงวิกฤตนี้คะ…..กินร้อน ช้อนกลาง ล้างมือ รักษาระยะห่างทางสังคม ห่างไกลโควิด-19 กันทุกท่านนะคะ ❤